刘仲黎手稿:《组织实施新财税体制的前前后后》

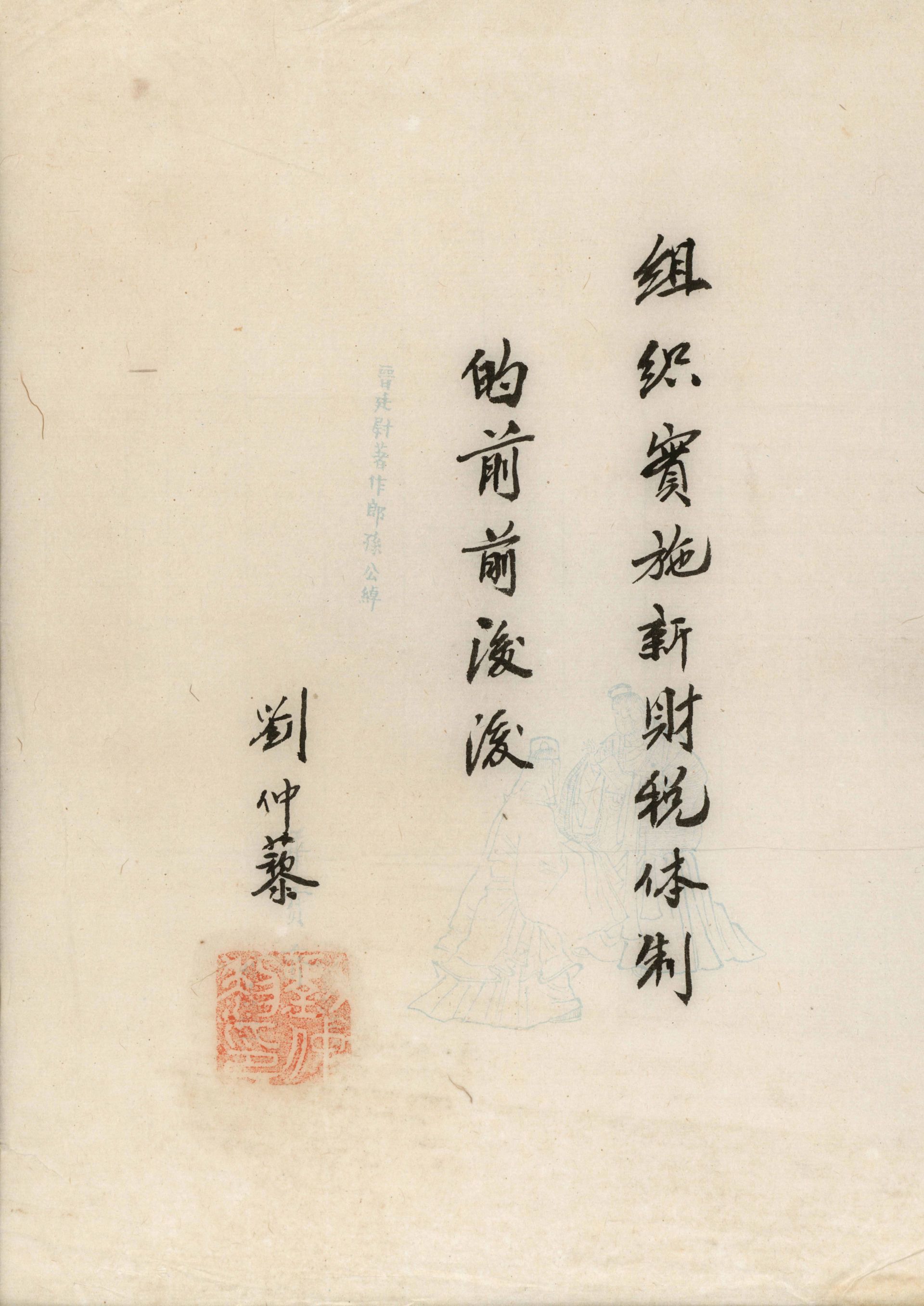

中国财税博物馆陈列着一件特殊的手稿,题为《组织实施新财税体制的前前后后》,出自原财政部部长兼国家税务总局局长刘仲黎之手。作为1994年新财税体制改革的组织实施者,刘仲黎为我们讲述了新财税体制改革实施前后一些鲜为人知的历史细节。

手稿中写道:“一九九三年初夏,党中央做(作)出了实施财税体制改革的重大战略决策。改革的最初,方案是财税部门经过大量研究和反复测算后提出的。之后,在国务院领导下,和有关部委用了几乎整个夏天的时间进行了研究和修改。当年秋天,时任国务院副总理的朱镕基同志带领财政、税务等中央部委六十多人,亲赴十七个省、市、自治区听取意见。十二月,国务院正式发布实行分税制和新税制的决定。一场影响深远的财税体制改革自此拉开了序幕。”

从1994年开始实行以分税制为核心的财税体制改革,是改革开放以来,也是新中国成立以来涉及范围最广、调整力度最强、影响最为深远的一次财税改革。分税制改革理论与政策的研究,最早始于20世纪80年代中期的“价税财联动”改革方案,但该方案最终没有被付诸实施。

1992年初,邓小平视察武昌、深圳、珠海、上海等地并发表重要谈话,改革开放的春风再次强劲吹起。1992年6月,财政部发布《关于实行“分税制”财政体制试点办法》,浙江省被列入全国9个试点省市。1992年10月,党的十四大确立了社会主义市场经济体制的改革目标后,各项改革按照社会主义市场经济的要求迅速提上日程。在财税体制改革方面,中央研究决定进行税制改革和分税制改革。

1993年4月,中央政治局常委会决定,成立若干方案起草小组,全面落实党的十四大提出的经济体制改革任务,会议同时批准了税制改革的基本思路。由于我国市场经济体制刚刚确立,原有的财政体制使中央财力匮乏,无法实施必要的宏观调控。为改变这种局面,我国的分税制选择了中央财权相对集中、财力相对分散的集权式模式。通过这场新财税体制改革,改变了政府间收入分配关系不稳定的局面,初步搭建起了适应社会主义市场经济体制的财税体制基本框架。

来源:“学习强国”学习平台

编辑:杜莉

审核:张瑞华

三审:郑海兵